m.quanpro.cn

m.quanpro.cn首頁 > >

碳中和|構建“能量+容量+輔助服務”多元市場體系

4月29日,國家發改委和能源局發布重要文件進一步推動電力體系市場化進程。我國電力市場正從“單一能量市場”向“能量 容量 輔助服務”多元市場過渡。中長期市場(長期發電保供)已較為完善成熟,電力現貨交易(高效經濟運行)正全面推進,輔助服務市場(靈活調節)機制日趨完善,而電力容量市場(可靠性保障)作為電力交易體系的有效補充,當未雨綢繆。建議關注受益于盈利模式逐步拓寬的各類新型主體,如新型儲能、虛擬電廠等,以及受益于電力市場化進程持續推進的電力IT、跨省輸電通道建設等領域。

▍政策:

2025年4月29日,國家發改委、國家能源局聯合發布《電力輔助服務市場基本規則》(以下簡稱《規則》),國家發展改革委辦公廳、國家能源局綜合司聯合發布《關于全面加快電力現貨市場建設工作的通知》(以下簡稱《通知》),健全完善電力輔助服務市場運行機制,明確電力現貨市場建設節奏,進一步推進我國電力體系市場化進程。

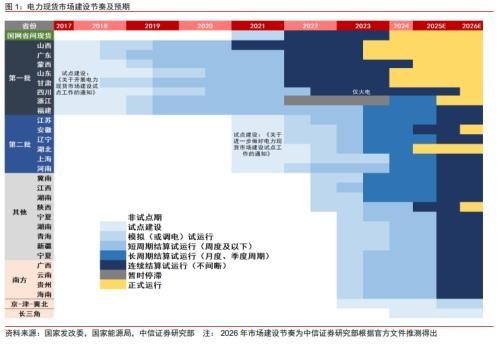

▍電力市場化改革深入推進,電力現貨市場建設時間表清晰明確。

2022年1月,國家發改委、國家能源局印發《關于加快建設全國統一電力市場體系的指導意見》,明確全國統一電力市場體系到2025年初步建成,到2030年基本建成;2023年9月,《電力現貨市場基本規則(試行)》出臺,10月發布《關于進一步加快電力現貨市場建設工作的通知》,對各省、省間和區域現貨市場建設節奏進行初步規劃。此次《通知》明確,湖北電力現貨市場要在2025年6月底前、浙江要在2025年底前轉入正式運行,安徽、陜西力爭在2026年6月底前轉入正式運行;2025年底前福建、四川、遼寧、重慶、湖南、寧夏、江蘇、河北南網、江西、河南、上海、吉林、黑龍江、新疆、蒙東、青海要啟動現貨市場連續結算試運行。

▍輔助市場基本規則進一步完善,促進與現貨市場協同融合。

《規則》明確電力現貨市場連續運行的地區,要完善現貨市場規則,適當放寬市場限價,引導實現調峰功能,調峰及頂峰、調峰容量等具有類似功能的市場不再運行。電力現貨市場是輔助市場建設的基礎,后者則為前者平穩運行提供靈活性調節支撐。在二者聯合出清背景下,市場功能有望得到進一步厘清。

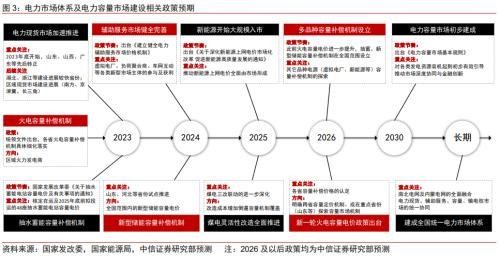

▍在新型電力系統框架之下,我國電力市場正從“單一能量市場”向“能量 容量 輔助服務”多元市場過渡。

2015年3月15日中共中央國務院印發《關于進一步深化電力體制改革的若干意見》(又稱“9號文”),按照“管住中間、放開兩頭”的體制架構,有序推動發電側和用戶側參與市場化交易。2023年《電力現貨市場基本規則(試行)》實現關鍵突破,推動全國超20省份啟動現貨連續試運行,形成分時電價信號引導短時供需平衡。但市場設計仍然聚焦電能量交易,靈活調節與容量保障機制建設尚不充分。至2023年底全國煤電容量電價機制落地,以及此次輔助服務市場《規則》出臺,電力市場體系框架正式邁入“能量 容量 輔助服務”協同發展的2.0階段。

▍從電力市場建設節奏看,中長期市場已較為完善成熟,電力現貨交易正廣泛推進,電力容量市場作為電力交易體系的有效補充,當未雨綢繆。

新型電力系統建設以電力實物市場建設為側重,其中電能量市場是電力市場化的主要領域,包含了已發展較為成熟的電力中長期市場和方興未艾的電力現貨市場。而電力容量市場、輔助服務市場等則是電力能量市場平穩有效運行的必要機制保障。從各市場建設節奏來看,電力現貨市場自2023年以來在各省加速推進;輔助服務市場已先于現貨市場運行;電力金融市場盡管尚未完全建成,但浙江、山東等地已有差價合約等產品試點。而容量補償機制方面,抽水蓄能和火電的容量成本回收機制文件已出臺。展望后續,隨著電力系統市場化改革的持續推進,亟須探索以容量供需為基礎的容量市場機制,通過市場化手段為各類源側主體容量進行合理定價。

▍市場改革持續推進,拓寬儲能盈利來源。

儲能項目潛在收入來源可分為電能量市場、輔助服務市場及容量市場。隨著國內電力市場改革推進,

1)電能量市場:2024年我國蒙西/山東/甘肅/山西/廣東共計5個地區實現電力現貨市場連續運行,根據微信公眾號17電力統計,5個地區2小時儲能系統現貨充放電價差分別為0.465/0.351/0.265/0.263/0.212元/kWh。隨著國家發改委136號文要求新增新能源項目全面進入電力現貨市場,疊加各省市推進電力現貨市場建設,國內峰谷價差有望加大,帶動儲能收入水平進一步提升;

2)輔助服務市場:隨著輔助服務基本細則落地,預計儲能電站的輔助服務盈利模式將逐步成熟。參考美國輔助服務市場經驗,據EIA(美國能源信息管理局),2014-2015年,受益于調頻市場改革,美國PJM電力市場區域內儲能調頻服務盈利空間大幅提升,推動PJM儲能快速發展。隨著輔助服務參與方的增多,調頻服務盈利有所下滑。綜合來看,我們認為儲能行業將充分受益于電力市場改革,預計先發者將率先享受行業紅利。

▍投資策略:

電力市場化進程加速將直接利好電力IT相關企業,建議關注電力交易系統、電力大數據相關領域。同時,短期來看,新能源等新型主體參與現貨市場具有較高確定性,建議關注各類市場參與主體的經營改善和盈利模式拓寬,包括新型儲能、需求側響應、虛擬電廠等。中長期來看,省間和區域市場建設以及跨省區協同融合預計是明確趨勢,建議關注特高壓等電力基建以及區域性電力主導企業。

▍風險因素:

政策推進落實不及預期風險;宏觀經濟修復不及預期風險;電力市場化進程推進不及預期風險;海外地緣政治擾動風險。

本文源自:中信證券研究

閱讀

87

| 我也說兩句 |

| 版權聲明: 1.依據《服務條款》,本網頁發布的原創作品,版權歸發布者(即注冊用戶)所有;本網頁發布的轉載作品,由發布者按照互聯網精神進行分享,遵守相關法律法規,無商業獲利行為,無版權糾紛。 2.本網頁是第三方信息存儲空間,阿酷公司是網絡服務提供者,服務對象為注冊用戶。該項服務免費,阿酷公司不向注冊用戶收取任何費用。 名稱:阿酷(北京)科技發展有限公司 聯系人:李女士,QQ468780427 網絡地址:www.arkoo.com 3.本網頁參與各方的所有行為,完全遵守《信息網絡傳播權保護條例》。如有侵權行為,請權利人通知阿酷公司,阿酷公司將根據本條例第二十二條規定刪除侵權作品。 |